如何确定每月定投金额?

上一篇文章讲到了复利的三要素、复利的威力以及怎么善用复利的力量。

这一篇来点实在的,怎么善用复利的力量之开始投资理财,很多人都持有这样的想法:现在没什么钱,每个月到手的工资来也匆匆去也匆匆,想把生活过得滋润点根本存不下什么钱,但有个事实要告诉你,你不理财,财不理你,其实还有一个事实要告诉你,开始理财其实并不需要多少钱。

看一个例子,假设30岁的你决定从现在开始,每个月花一件衣服的钱开始基金定投,这件衣服也不是什么国际名牌,仅需263元人民币,风雨无阻,一直投到60岁,假设按照年化率10%的收益来计算,猜猜你能得到多少钱呢?答案是60W,如果你的投资水平比一般人要厉害一点,能够达到15%,最终收益将得到184W元。

所以钱多钱少根本不是什么大问题,难道一个月一件衣服的钱都省不出来了?那得好好反省下自己的消费方式或者赚钱方式了。

投资什么呢?具体不做过多推荐,不是本文重点,以上例子讲到的是基金定投,所谓基金定投,即“基金定期定额投资”,顾名思义,就是在固定的时间、以固定的金额、分批次地自动申购指定的开放式基金。它相比“一次性投资”,定投具有定期投资,积少成多、摊薄成本,分散风险;无需择时,克服人性、长期投资,收益可观等特点,适用于广泛人群。

在讲怎么计算每月定投金额之前,再来重温下复利的相关计算。

公式很简单,FV=PV*(1+RATE)NPER(次方)

其中PV为现值,代表期初投资的本金;

RATE为利率,用来复利计算的;

NPER为投资多久的期限,需要和利率进行对应,如果期限单位为年,则利率应该为年化利率;

用这个公式来搞点事情,告诉你一个家族资产百万倍增长的惊天秘密,无论你的初期成本是多少,只要你的年化利率能够达到15%,复利100年,最终获得资产将为初期成本的100W倍。

该公式还有一个非常不错的用法,用来预估现在的钱由于通货膨胀的影响在未来还能够值多少钱,假设通货膨胀的年利率为5%(虽然事实上远不止5%),15年过去后,当初的100块还值得多少钱呢?答案是48元。公式就是用复利的公式进行反推即可,为PV=FV/(1+RATE)NPER(次方)。

虽然很简单,但毕竟还是要经过几步加减乘除开方运算嘛,有没有什么办法直接能够算出货币贬值一半的时间呢?有的,看72法则。

所谓的“72法则”就是以1%的复利来计息,经过72年以后,你的本金就会变成原来的一倍。所以将72除以“年投资回报率”,就是投资本金翻倍所需要的年数。例如:投资回报率为10%,那么你需要72/10=7.2年;投资回报率为15%,那么你需要72/15=4.8年,缩短了两年多。

再回归刚刚货币贬值一半所需时间的问题,具体怎么算,72法则反推嘛,知道增值1倍的时间也可以知道贬值一半的时间,比如我们假设通货膨胀为3%,那么72/3=24年,我们就知道我们的1万块钱,在24年后只相当于5千块钱。这就很快了吧,一个除法就搞定啦。

接下来回归本文的重点,怎么计算每月定投金额,这个问题完整的题目应该是:如果你的投资能力还可以,自认为能够达到年化率为15%的水平,你对未来充满憧憬,希望在10年后拥有自己的一辆跑车,需要花费55W,这笔钱就想要投资理财来给你出,那么怎么算出从现在开始每月需要定期投入多少钱才能到达该美好的目标呢?

采用Excel的PMT财务函数即可快速的算出,在此之前,简单介绍下这个财务函数的成员们:

- 现值函数PV(PRESENT VALUE)

- 定期支付函数PMT(PAYMENT)

- 利率函数RATE

- 期数函数NPER(NUM OF PERIODS)

- 终值函数FV(FUTURE VALUE)

具体意思就不讲了,中文和英文都写出来了,以上也可以把五个函数看成五个变量,已知其中4个可以求出第5个的值。

比如PMT函数,按照跑车的目标,就是已知年化率为15%,期数(年)为10年,现值为0,终值为550000,求定期支付PMT的大小。

故答案是,每月投资将近2000元大洋,由于是投入,所以算出来的结果为负数哦,至于其中的计算原理就不深入追究了,肯定是多次复利叠加的结果,好奇心比较强的你可以试着推理一下。注意一下,因为是投资,所以图中的是否期初支付那里是选择1,即是初期支付。

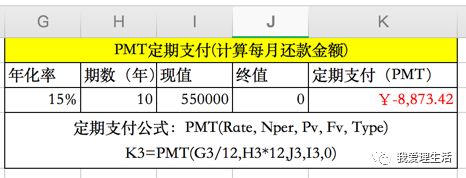

我刚开始认识PMT的时候,网上大部分的资料都是说怎么计算还房贷的金额,是的,它还可以用来计算每月还贷金额,而这种还房贷的方式为等额本息还款法。计算方式类似,只是要说明一下不同点:

- 已知条件变更为现值为房贷金额大小,终值为0

- 还房贷选择月末支付,所以公式期初是否支付选择0

实践一下,假设你的55w跑车的美好愿景破灭了,事实上你是背上了55w的房贷,而且需要你在10年内还完,年化率还真TM高,15%,你当然希望自己在做梦。

依旧用PMT函数算一下结果,注意以上说到的不同点,可以仔细对比下如下图跟上面跑车目标计算的图。

结果看起来有点吓人,定投还只需要2000呢,怎么还债就要8、9千了,冷静一下,想想原因,首先计算结果一定是正确的,我用别人网页在线还房贷计算器计算了一遍,结果确实是对的。

仔细看下网站计算的按月等额还款详细结果,发现这8873元包括了本期应还本金外,还有本期应还利息需要还,而且利息为本金的3倍多!

原因就是这样了,房贷的利息给了银行,而定投的利息给了自己。

- 房贷PMT计算出的结果包含每期本金和利息,除了要还本金还要还利息,数值较大,所以当你把房贷还完时,你总共还的钱肯定是大于55w的,具体当期还款本金多少利息多少可以用PPMT和IPMT来计算的。

- 而定投利息叠加在本金里面,每月投入较少,最后的目标金额55w由每月的本金和利息组成。

看起来这么不划算,至于为什么要贷款卖房,不多说,简单一句话,选择等额本息还款法,还的总利息越多,你越划算,因为你多占用资金的时间所带来的价值远远超过了你还的利息。提醒,可以通过通货膨胀来想想现在的钱在未来还值那么多吗?

每月定投金额算出来了,文章接近尾声了,你是否也想过,如果我每月可以用来投资的钱还足够多,不投白不投,比如3000元,同样15%的年化率,投资10年能够得到多少呢?可以采用FV来计算。

计算结果为83w,你也可以算出如果投资12,14,16,18甚至20年会得到多少钱,根据复利的特征可以想象到为一条指数的曲线,万一想不到我用每月投资1973元作为一个例子画出来了,再次说明复利中时间的重要性。

以上是对定投相关计算的总结分享,有什么问题欢迎后台提出,后续会推出小程序工具专门计算理财相关东西,想算的时候可以随时拿出来算,方便,敬请期待吧。

最后借用一句家常话,股市有风险,入市需谨慎。